首页>博势智库:新政下地产金融市场的三方面特点

来源:地产中国网 2014-12-30 16:07:00

地产中国网讯 12月27日下午,由博势智库、中国人民大学土地政策与制度研究中心与北京大学中国新型城镇化与房地产行业高级研修班联合举办的第3期财经沙龙“菁英讲坛”在北京大学举行。众多来自房地产公司、投资机构的高管以及媒体的代表齐聚一堂,共同探讨房地产金融和养老地产市场的发展策略。博势智库秘书长成立博士从房企到位资金、融资情况和并购情况三个方面对中国的房地产金融市场进行了数据分析和总结。

一、房企到位资金:规模增速大幅滑落 自筹资金比例上升

(一)资金规模整体略有增长,但增速大幅滑落

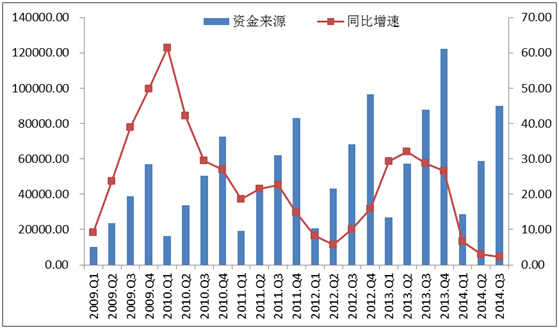

受持续收紧信贷政策的影响,房地产开发企业到位资金增速大幅滑落。2014年3季度房地产开发企业到位资金89868.91亿元,同比轻微增长2.32%,但增速较上一季度回落0.63个百分点,与去年同期相比则大幅下降了26.4个百分点。

图1 2009年1季度-2014年3季度全国房企到位资金及增速情况

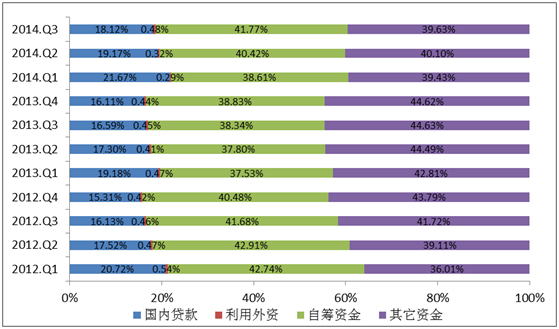

(二)国内贷款“前高后低”、利用外资和自筹资金的比例持续提高

2014年1-3季度房地产企业到位资金中的国内贷款呈现“前高后低”的特征。一季度国内贷款在房企到位资金中的比例高达21.67%,是近三年来的新高。而后两个季度持续下降。3季度,房地产企业到位资金中的国内贷款为89868.91亿元,占全部资金来源的18.12%,相比上季度下降了1.05个百分点。与此同时,房地产企业积极拓展银行外的融资渠道,利用外资和自筹资金在到位资金中的比例持续提高。2014年3季度,房企自筹资金占全部到位资金的比例达到了41.77%,比上一季度增长1.35个百分点,较去年同期则增长3.43个百分点。房企利用外资占全部到位资金的比例为0.48%,比上一季度增长0.16个百分点,较去年同期则增长了0.03个百分点。

图2 2012年1季度-2013年3季度全国房企到位资金结构变化情况

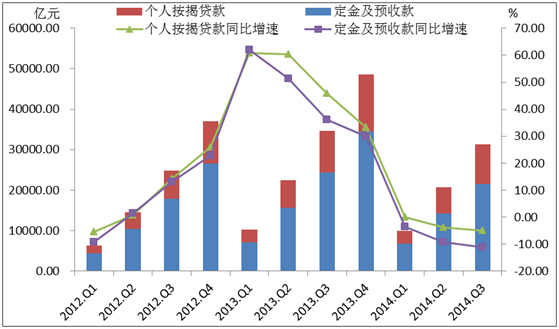

(三)其他资金来源持续下降,定金及预收款跌幅大于个人按揭贷款

2014年1-3季度,房企到位资金中的其他资金来源无论规模还是增速呈现下滑态势,定金及预收款跌幅大于个人按揭贷款。3季度,房企其他资金来源中的定金及预收款为21581.88亿元,较去年同期下降11.12%;个人按揭贷款为9793.55亿元,较去年同期下降4.89%。

图3 2012年1季度-2013年3季度全国房企其他资金来源结构变化情况

(四)房地产投资风险系数降入0.6以内

房地产投资风险系数是指利用非自筹资金占总投资资金来源的比例,反映开发商开发资金运作的风险大小。由于今年以来房企资金来源中自筹资金比例的持续提升,房企的融资结构有所改善,三季度全国房地产投资风险系数已经降到0.6以内。2014年3季度,全国房地产投资风险系数为0.58,比上季度下降了0.02,较去年同期下降了0.04。

表1 2013-2014年各季度全国及一线城市房地产投资风险系数

二、房企融资:规模骤降 PE-Buyout金额大幅增长

(一)整体:房企PE/VC融资案例和融资规模大幅下降

今年以来,实体楼市遭遇寒流,资本市场的房地产板块也遭到冷遇,房企通过PE/VC渠道融资的成功案例和融资规模都有较大幅度的下降。截止到2014年三季度,全国房地产行业PE/VC融资共完成交易11起,不到2013年的四分之一。披露金额的融资案例10起,共涉及交易金额96.01亿元。其中,PE融资案例10起,共涉及交易金额95.52亿元;VC融资案例1起,涉及交易金额0.49亿元。从今年的统计数据来看,房地产行业的融资总额尚不及2013年的一半。而通过融资交易股权的平均比例为24.09%;也不及2013年平均水平的一半。

(二)结构:PE-Buyout金额大幅增长、VC无A轮融资

从PE融资的案例数量来看,PE-Growth和PE-PIPE是交易主体,其中PE-PIPE有大幅的增长。截止2014年10月底,在全国房地产行业PE融资交易中,PE-Growth融资完成交易5起,在全部完成的PE融资案例中占50%。从PE融资的交易金额来看, PE-Buyout是主要部分。PE-Buyout中披露金额的融资案例虽然只有1起,但交易金额为57.6亿元,占PE融资总额的59.53%,是13年的五倍多。

图 4 2010-2014年三季度全国房地产行业PE融资金额结构情况

从VC融资的情况来看,截止2014年10月底,房地产行业仅有一起D轮融资,而且交易金额仅为13年的三分之一,但从历史数据来看,房地产行业从2010年到2013年每年都会发生A轮融资。由此可见,资本市场对房地产的风投也开始变得更加谨慎。

三、房企并购:数量激增 海外并购进入高峰

(一)并购规模:并购数量高位运行,并购金额大幅增长

2014年1-3季度,中国房地产市场共发生312起并购交易,较去年同期下降3.41%;披露金额的并购案例总计278起,共涉及交易金额330.52亿美元,较去年同期大幅增长110.39%;平均并购金额1188.94万美元,较去年同期也大幅上涨114.17%,涨幅几乎是去年的两倍;平均交易股权比例52.32%,较去年同期提升3.63个百分点。

(二)交易状态:进行中和交易失败的案例都有大幅的增长

从并购交易状态的案例数量分布来看,2014年1-3季度,中国房地产市场的312起并购交易中,216起处于交易进行中,与去年同期相比增长23.43%,占全部并购交易案例的69.23%,;88起交易已完成,与去年同期相比下降了40.14%,占全部并购交易案例的28.12%;8起交易已失败,与去年同期相比大幅增加了700%,占全部并购交易案例的2.56%。

从并购交易状态的案例金额分布来看,2014年1-3季度,中国房地产市场披露金额的278起并购交易中,处于交易进行中的案例共涉及金额292.23亿美元,与去年同期相比大幅增长215.35%,占并购总额的88.41%;交易已完成的案例共涉及金额37.86亿美元,与去年同期相比下降了41.12%,占并购总额的11.46%;交易已失败的案例共涉及金额0.43亿美元,与去年同期相比大幅增长了239.12%。

(三)国内外:中国海外并购进入高峰期、同时外资并购大幅增长

图5 2010年1季度-2014年3季度房地产并购金额及案例数量情况

2014年1-3季度,房地产海外并购共发生交易15起,较去年同期大幅增长300%;披露金额的并购案例8起,共涉及交易金额32.89亿美元,较去年同期增长50.12%。其中,已完成的并购交易案例9起,较去年同期也大幅增长300%,已披露的交易总额为15.79亿美元,较去年同期上涨3.49%。

表2011-2014年房地产海外并购情况 注:2014年数据只统计到三季度。

在中国企业大举进军海外市场的同时,外资企业也逐渐将更多的目光投向了国内的房地产并购市场。2014年1-3季度,房地产外资并购共发生交易5起,与去年持平;披露金额的并购案例5起,共涉及交易金额6.6亿美元,较去年同期大幅上涨320.16%;平均交易股权比例为90%,比去年同期水平提升了21.11个百分点。

(四)交易类型:收购是最主要的并购方式,而资产收购和股份回购方式显着增加

图6 2014年1-3季度房地产并购类型案例数量分布

从并购交易类型的案例数量分布来看,收购是今年房地产市场并购交易的最主要方式,增资方式的运用有所增长,而资产收购和股份回购的并购方式增资显着。2014年1-3季度,在中国房地产市场的312起并购交易中,210起并购是通过收购方式进行交易的,较去年同期下降5.83%,占全部并购交易案例的67.31%;55起并购是通过合资设立方式进行交易的,较去年同期下降1.79%,占全部并购交易案例的17.63%;37起并购是通过增资方式进行交易的,较去年同期增长2.78%,占全部并购交易案例的11.86%。

图7 2014年1-3季度房地产并购类型案例金额分布

从并购交易类型的案例金额分布来看,各类型的并购交易金额较去年同期都不同幅度的增长,通过收购方式进行并购交易的金额最大,而通过借壳上市进行并购交易的金额涨幅最高。2014年1-3季度,在中国房地产市场披露金额的278起并购交易中,通过收购方式进行并购交易的金额为174.15亿美元,较去年同期增长56.02%,占并购总额的52.69%;通过借壳上市方式进行并购交易的金额为108.68亿美元,较去年同期大幅增长479.98%,占并购总额的32.88%。

是中国互联网新闻中心·中国网旗下地产频道,是国内官方、权威、专业的国家重点新闻网站。

中国网地产