王健芸 制图

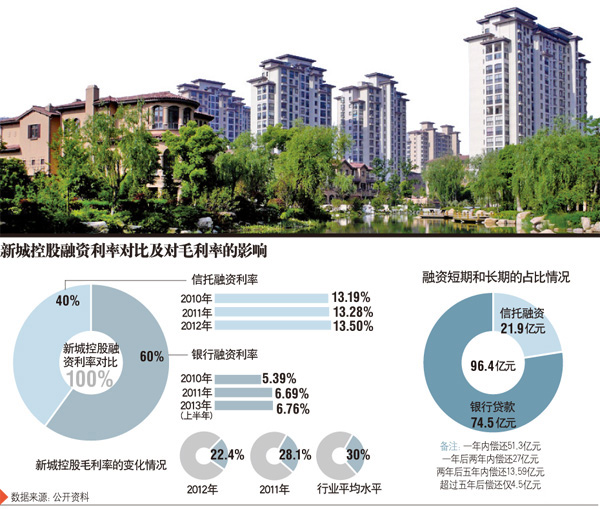

3月27日,新城控股集团有限公司(01030.HK,以下简称“新城控股” )发布2012年年度报告,这是其自去年11月29日成功赴港IPO后亮相的首份财报。报告显示,其营业额较2011年同比增长62.7%至175亿元,合约销售额161亿元,较2011年增长15.3%。但2012年毛利率只有22.4%,比2011年28.1%下降了5.7个百分点。

尽管新城控股承认土地成本及建筑开支增加、价格下调等影响了毛利率,但纵观其近几年大举信托借债的模式来看,借贷的高息难免大量侵蚀其利润,让新城控股本来就在行业中处于较低水平的毛利率更加雪上加霜,与此同时,新城控股的短期财务风险加剧。

信托侵蚀毛利率

赴港上市前,新城控股一直依靠银行借款、信托融资来获取资金。时代周报记者翻阅其招股说明书及2012年财报发现,2010年、2011年及2012年上半年,新城控股从银行和信托取得的借款总额为84.591亿元、108.666亿元、97.333亿元。

2010年、2011年及今年上半年新城控股的银行借款加权平均实际利率为5.39%、6.69%、6.76%。

但近两年,在银行贷款收紧后,新城控股疯狂转向信托寻求资金来源。

2010年之前,新城发展一共只进行过6次信托融资,而2010年和2011年,新城发展分别进行10次和6次信托融资,这些信托大多以新城控股的子公司及项目公司股权作抵押担保,信托融资成本高于银行贷款利率3-7个百分点。

2010年、2011年及2012年信托融资的加权平均借款成本为13.19%、13.28%、13.50%。仅2012年下半年到期偿还的信托就达19.33亿元。

凯捷咨询顾问刘争向时代周报记者表示,“一般房企的毛利率在30%左右,好的可以做到40%多。但新城控股这几年的毛利率在行业中都属于偏低。营业成本的增加远远超过营业收入的增加,2009年那波拿地价格相对高了,所以毛利率比较低。新城控股项目主要集中在长三角地区,资金压力大,借款利息高,开发利润比较薄,所以就容易陷入恶性循环。”

对此,新城控股财务总监陆忠明解释:“2011年下半年,整个房地产市场经历了价格下调的压力,2012年实现的结转收入贡献的项目有很大一部分是在2011年下半年实现销售的项目。

该部分销售的项目受价格下调因素的影响,在2012年得到了体现。当然,我们希望这个毛利率至少回到同行业的平均水平,这也是我们管理层未来2013年、2014年的整体目标。”

“我们过往的负债结构里面有40%是信托,信托的平均成本在13%以上,这对公司整体的业绩影响还是比较大的。这一块的利息通过资本化之后会影响到2011年和2012年的交付迟慢。2012年我们对高利率信托压缩了20多亿,置换了一些低成本的贷款。通过这样的举措,使我们的资金成本有降低的趋势。我们的负债总额得到了控制,全年总负债也下降了。从未来来看,公司不太会采用信托这种相对成本较高的融资方式。”陆忠明说。

据悉,为了提高毛利率,除了降低信托成本外,新城控股从去年下半年开始,每个季度都上调销售价格,去年上调5%,今年将再提高5%,个别项目甚至从去年3月开始全年有三到四次的提价。此外,新城控股对产品结构进行了调整,2011年,起航系列产品占了30%多,2012年,起航系列产品占比下降到了13%,毛利率比起航系列要高的乐居系列产品和圆梦系列产品占比大幅提升。

是中国互联网新闻中心·中国网旗下地产频道,是国内官方、权威、专业的国家重点新闻网站。

中国网地产