原标题:纳尼?上海公积金贷款额度紧张?

昨天,一则消息悄悄在坊间流传,传上海公积金额度紧张。

传闻称,“公积金中心通知银行严守二套公积金房贷政策,名下有套房产(限购政策前与父母共同共有的除外),此次购买非普通住房的,不可以用公积金贷款,只可纯商贷,还是按首套执行。”

今天,这则消息又波及到了北京。让我们先看看上海的传闻是否靠谱,再来聊聊北京公积金贷款的状况。

传闻原文:

公积金重要通知,接上海市公积金管理中心文件,由于公积金额度紧张,通知各商业银行8月4日起严格按照公积金管理中心政策执行,名下有套房产(限购政策前与父母共同共有的除外),此次购买非普通住房的,不可以用公积金贷款,只可纯商贷,还是按首套执行。

公积金政策解释:

一、公积金贷足 50 万需满足条件:

(1)余额大于 12500 元;

(2)月缴额大于 780 元。

二、当公积金月缴额大于780元而余额不足 12500 元时,以余额的40倍计算;当余额大于 12500 元而月缴额不足780元时,可贷金额=月缴额/0.14*6*可贷年限。

三、当月缴额和余额都可满足条件的情况下,分别用上述二种方式计算出结果后,选择低的金额。

四、补充公积金贷足10万需满足条件:余额大于5000元且连续正常缴纳6个月以上。

五、公积金可贷年限:5年内竣工的房子:最高可贷30年;房龄6—19年的房子:最高可贷年限=35-房龄;房龄超过20年的房子:最高可贷15年;男性最高贷到65岁,女性贷到60岁。

实际情况:

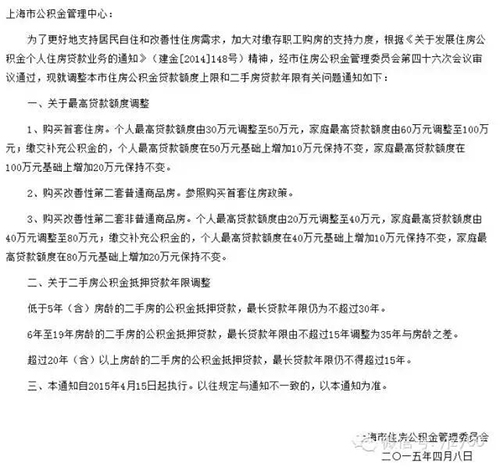

2015年4月8日,上海市住房公积金管理委员会公布了《关于调整本市住房公积金贷款额度上限和二手房贷款年限的通知》,此后公积金贷款政策就已经按传闻内容开始执行。

通知全文如下:

对于“名下有套房产,此次购买非普通住房的,不可使用公积金贷款”,上海早就如此执行了。早在2010年10月11日,上海市住房公积金管理委员会发布的《关于调整2010年住房公积金个人贷款政策的通知》中就明确要求:暂停对购买非改善型第二套住房家庭的住房公积金贷款。

关于额度紧张一说,根据上海市住房公积金2014年年度报告显示,截至2014年底,缴存总额5215.59亿元,缴存余额2452.08亿元,同比增长17.77%、16.08%。

2452.08亿元余额,而2014年发放的公积金贷款仅为472.20亿元,无论如何,都谈不上额度紧张鉴吧。

既然上海所谓的公积金贷款政策收紧被辟谣,那么问题来了?北京又如何呢?

一、关于贷款余额

根据北京住房公积金管理中心公布信息,截至2014年12月底,北京累计归集住房公积金6605.12亿元,提4082.14亿元,余额2522.98亿元,当年发放住房公积金个人贷款307.97亿元。

去年公积金个人贷款金额只占到了公积金余额的12.2%,可见,北京公积金贷款额度也相当充裕。

二、关于购买二套且非普通住房

2010年11月29日颁布的关于落实《关于规范北京住房公积金个人住房贷款政策有关问题的通知》的通知中,所购房屋为第二套住房的个人贷款用途仅限于购买改善居住条件的普通自住住房,不得向购买第二套住房为公寓、别墅及其他高档住宅的借款人发放个人贷款。目前该项规定仍在执行。

三、关于公积金贷款政策趋势

与房地产调控政策的整体趋势相同,2015年,公积金贷款政策也趋向宽松。

1月1日,将公积金贷款上限由原来的80万上调至120万。“借款申请人购买政策性住房或套型建筑面积在90平方米(含)以下的首套自住住房,贷款最高额度调整为120万元”

5月29日,由“认房又认贷”改为“认房不认贷”。

“对于在北京市住房和城乡建设委员会房屋交易权属信息查询系统中显示有1套住房并已结清相应住房公积金个人贷款(含住房公积金政策性贴息贷款)购买第二套普通自住住房的借款申请人,执行第二套住房贷款政策”。

“购买第二套普通自住住房贷款的发放对象,不再限于现有人均住房建筑面积低于北京市统计局最新公布的城镇居民人均住宅建筑面积的缴存职工家庭。”

5月29日,下调二套房贷首付。“第二套住房贷款,最低首付款比例为30%”,此前二套房的首付比例为60%。

6月26日,放宽提取住房公积金支付房租的条件。“职工本人及其配偶在北京行政区域内无自有住房且租赁住房的,可提取夫妻双方住房公积金支付房租。”

显见,北京的公积金贷款的政策方向依然保持着宽松、支持的态度,同时,公积金贷款余额充足。

政策面宽松对楼市的助推效果请参见2008-2009年,在北京地价高企,南五环未来房价也将7万+的背景下,只有尽早购房才能避免未来再一次后悔没有踩对市场的节点。

(来源:微信公众号毅家之言 yjzy00)

是中国互联网新闻中心·中国网旗下地产频道,是国内官方、权威、专业的国家重点新闻网站。

中国网地产