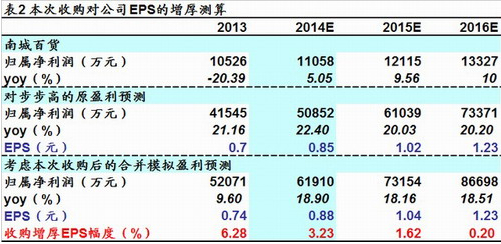

我们之前预计公司2014-2016年EPS各为0.85元、1.02元和1.23元,停牌前(3月21日)13.07元股价对应2014-2016年PE各为15.3、12.8和10.6倍;目前78亿市值对应2014年PS为0.6倍,估值处于合理水平;考虑到公司未来三年20%以上优于行业平均的净利润复合增速、所处消费氛围较好的湖南区域、江西区域门店也已稳健盈利、百货超市两业态均处于良性发展期以及积极开展O2O的战略性眼光,之前给以17元目标价(对应2014年20倍PE)和“买入”评级。

(海通批零)

是中国互联网新闻中心·中国网旗下地产频道,是国内官方、权威、专业的国家重点新闻网站。

中国网地产