| 写字楼 |

|

写字楼分析:08年需求较弱 09年市场不乐观

租赁需求:通常情况下,第4季度是北京写字楼租赁市场较为活跃的时间。但是过去6个月里发生的全球经济危机以及国内经济衰退在一定程度上影响了北京写字楼租户的心理,多数租户认为市场已经达到了峰值水平并预期市场将转人下行通道。2008年第4季度,北京写字楼市场净吸纳较上一季度降低95.2%,为8604平方米,而空置率则继续攀升,平均空置率在13.25%,东二环和燕莎区域空置率增长较快,较上季度分别增长8个百分点和7个百分点。08年4季度,北京写字楼市场相对较低的吸纳量、静态空置率和疲软的租金走势,都与全球经济持续恶化而增加的不确定性有密切的关系。北京甲级写字楼市场需求和新增供应量消化主要来自国际跨国公司……[更多] |

|

|

图:2008年第4季度写字楼租金及价格指数 |

|

|

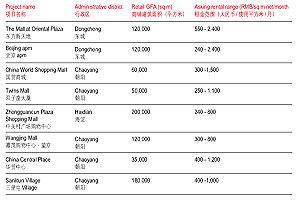

表:2008年第4季度主要租赁成交案例 |

|

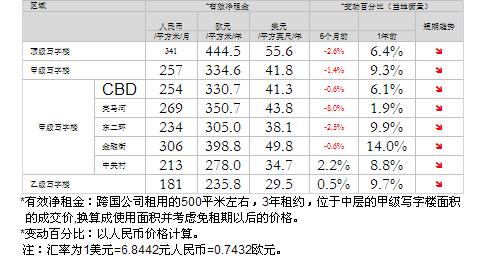

| 销售和投资:2008年第4季度里,写字楼市场投资活动呈现下降趋势,租金亦相对疲软,造成市场平均销售价格下降。尽管如此,北京各主要中心商业区域相对稀少的土地供应,以及国有企业相对较强的写字楼自用需求,将会平衡及保持核心商业区域写字楼物业的市场价值。2008年第4季度,北京甲级写字楼物业净回报牢为7.5%,市场平均资木价值为每平万米25801元。[更多] |

|

|

|

|

图2:2008年第4季度各区域租金走势 |

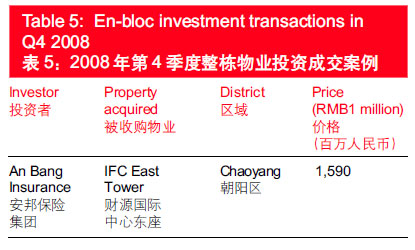

表5:2008年第4季度整栋物业投资成交案例 |

|

|

|

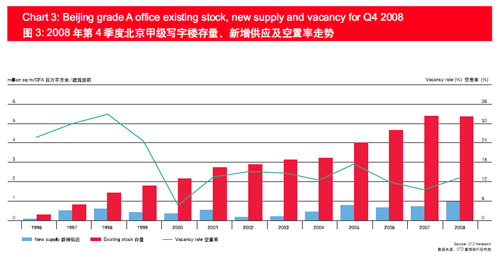

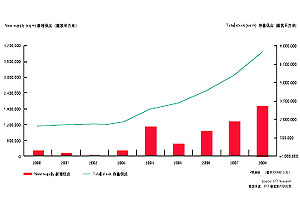

供应租赁:2008年第4季度,市场无新增供应,目前北京写字楼总存量为5348292平方米。一些计划于2008年第4季度入市的项目,由于奥运期间的工程延迟而一再推迟入市时间;另外,部分业主也没有开始租赁,而是在寻求可能的出售机会。由于计划第4季度开盘的项目一再推迟时间表,预计2009年潜在供应量将非常可观,对市场价格将造成一定冲击。据我行供应量预测,2009年上半年约有120万平方米的甲级写字楼进入市场,而60%预期供应量将分布在中央商务区和东二环区域。[更多] |

图3:2008年第4季度北京甲级写字楼存量、新增供应及空置率走势 |

|

| 展望:2009年第1、2季度,北京写字楼市场并不十分乐观。无论是扩大办公面积的原有租客群,还是潜在的新租客群都将相应的减少面积需求。而疲软的需求加之持续不断的新增供应量,必将导致市场上更为激烈的租赁竞争,进而增加实际租金收益的压力,或导致租金持续下滑。一些有实力的开发商将主动压低价格,进而迫使市场加快整合速度,从中获取收购优质土地和廉价物业资产的机会。然而,策略性的降价将对整体写字楼市场产生负面影影响,并且将对预期价格造成很大压力。 |

| 商铺 |

商铺分析:08年需求较弱 09年市场不乐观

零售业需求:2008年第4季度,北京商铺市场整体延续了前一季度的平稳态势,受全球及国内的经济下滑因素影响较小。中高端商业项目的租金水平及空置率均未有较大波动,各主要商业中心市场表现依然活跃。北京商业零售市场调整期将持续到明年首季度,之后零售商将有较明确的开店计划。另一方面,成熟的中心区域传统商业项目销售经营表现稳定,但一些新增项目招商活动受影响较为严重,某些中高端项目,如国瑞城、优唐等,因招商进度缓慢,一再推迟开业时间。另外,国际客户源的减少在一定程度上加剧了市场竞争压力,开发商的议价空间大大减少,或降低实际租金吸引零售商入住。[更多] |

|

|

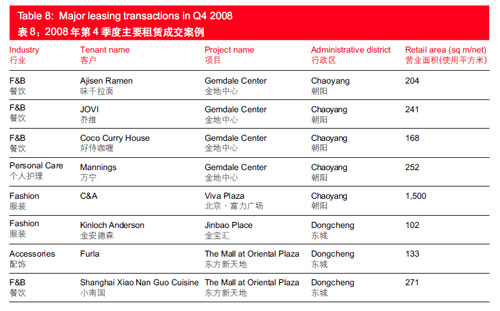

表:2008年第4季度主要租赁成交案例 |

|

|

|

|

|

销售及投资需求:2008年第4季度北京商业物业投资市场受外部经济环境影响较小,与第3季度相比,北京商业地产资本价格仅减少1.9%,至每平方米76521.8元。北京商业地产净回报率依然保持在8%以上,商业物业投资潜能巨大。多数开发商已经开始降低租金标准或附加更为优惠的条件来吸引及保持租户。2008年第4季度开业的项目包括石景山万达广场、金地中心、富力广场。预计2009年将有大批项目涌入市场,对租金会造成更大的冲击。[更多] |

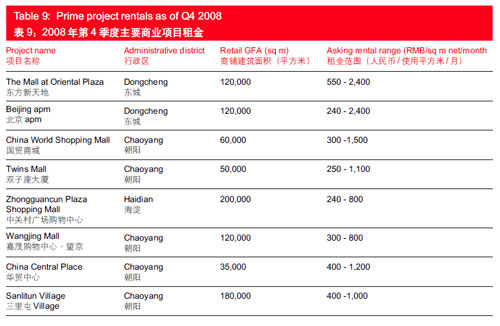

表9:2008年第4季度主要商业项目租金 |

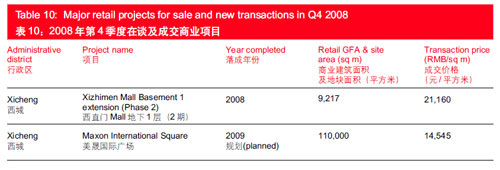

表10:2008年第4季度在谈及成交商业项目 |

|

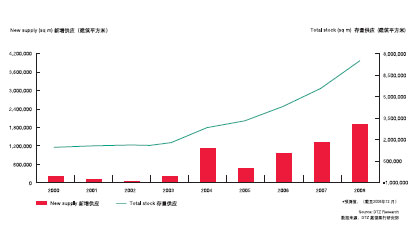

| 供应:2008年第4季度,北京新增商业供应量为20万平米,总存量已达到752万平米,市场供应量过盛已是不争的事实。多数开发商开始降低租金标准或附加更为优惠的条件来吸引及保持租户。新开业的项目,主要包括石景山万达广场、金地中心、富力广场,部分项目推迟至09年第1、2季度。[更多] |

|

|

|

|

|

|

图:2008年第4季度商业物业新增供应及存量供应 |

2008年第4季度主要新开业零售项目 |

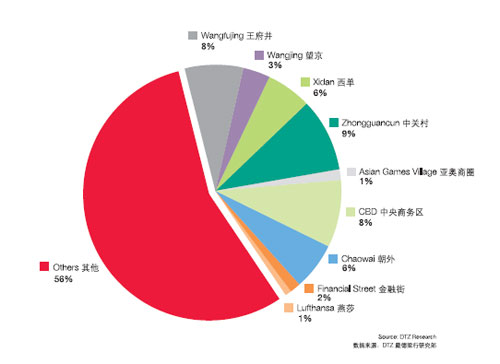

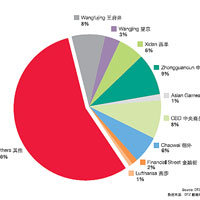

08年4季度商业物业存量供应区域分布 |

|

| 展望:进入2009年,北京商业地产市场招商压力将进一步加大,市场竟争加剧,优胜劣汰,市场将进人整合期。与此同时,一些具有潜力、位置优越的项目,将吸引众多投资者的目光。开发商迫切需要解决项目整体定位及招商策略等重大问题,适当调整国内外品牌比例,或采取特色业态分布来保持市场竞争力,租金短期内将延续跌势;而较为灵活的租金标准在复杂的市场环境下是保证入住率的关键。 |

| 工业厂房 |

工业厂房分析:08年需求低迷 09年或依然平静

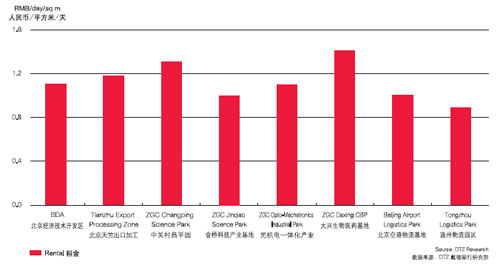

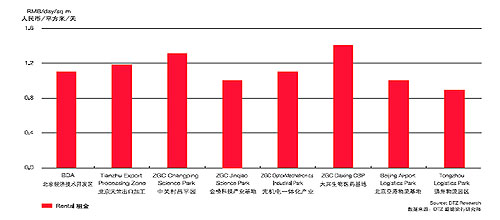

需求:2008年第4季度,由于奥运会而打乱的正常生产经营活动,在国内外恶化的经济影响下难以快速恢复原有的规模,因此,对标准工业大厦及物流厂房的需求也依然低迷。市场平均租金依然维持在每日每平方米1.1元,而标准工业厂房平均售价为每平方米3 925元,较上一季度增长1.8%。[更多]

供应:2008年4季度,共有8.5万平方米工业及物流厂房进入市场,大部分新增面积分布在北京机场物流园和中关村金桥科技园。由于多数工业厂房都为自用,因此,可供租赁的面积相对较少。另外,由于冬季相对较高的建筑成本和传统新年,都将阻碍工业物业正常的开发进度,因此,预计未来半年内北京工业新增供应将非常有限。[更多]

|

|

图:2008年第4季度标准工业及物流厂房租金价格 |

| 展望:

预计到下一个季度,工业地产市场依然较为平静。国内外经济的下滑以及国内传统假日都会直接或间接地影响2009年上半年工业地产市场的表现。尽管如此,从长远来看,市场整体将会有很大的投资利润增长空间和潜力。从最近成交的土地中可以看出,工业用途的士地成交在持续上升,并且多数竞拍者专注于中高端生产经营。不仅如此,从土地成交价格来看,工业用地的成交均价从第1季度至第4季度已经增长了20%,开发密度亦相应增加。[更多] |

|