在“金九”没有实现之后,10月楼市数据出来,“银十”依旧黯然收场。近日,多家房地产研究机构的统计数据表明,今年的“金九银十”周期不再,楼市进入下行周期。而与此同时,行业巨头万科喊出“活下去”、中原降薪“御寒”、房企排队打折促销……外界不禁猜测,房地产行业真的要过冬了吗?未来房地产市场又将会如何?

2016年“930”政策开启全国楼市调控热潮,让许多刚需族看到了希望。2017 年3月,政府工作报告提出“遏制房价过快上涨”,再一次表明了会调整高房价的决心,有些地区甚至出现了上百条抑制房价过快上涨的政策。就在今年国内经济下行压力趋大的背景下,人们观望调控政策会否出现松动之时,7月31日,中央政治局会议发出最强楼市调控信号:坚决遏制房价上涨。无论是从年内各地发布的超过400余次调控政策,还是高层频繁表态楼市调控不放松均明确,本轮房地产市场调控将继续从严且持续。

住建部接连公布两批次违法违规房地产开发企业和中介机构名单,涉及哄抬房价、“黑中介”、捂盘惜售、未批先售、虚假宣传等方面,着力打击违法违规行为。

随后,多省市纷纷予以跟进,全面开展整治房地产市场乱象专项行动,重点打击投机炒房以及房地产开发企业违法违规行为。而在加大执法检查力度的同时,部分城市还出台了惩罚机制,相应采取书面警告、暂停网签、停业整顿等措施。

在限购方面,除了限制个人外,包括上海、深圳、长沙、西安等在内的多个热点城市将企业纳入限购范围,深圳直接全面禁止企业购买商品房。在限贷方面,政策依旧严苛,除了对于首付比例的要求不断提高外,各地贷款利率也在上升。在规范销售方面,济南、南昌等城市严控预售审批,严格限定房价涨幅、装修标准等,禁止毛坯改精装变相涨价。在公积金政策方面,北京、广州纷纷更新公积金政策,其中北京要求京外购房提权公积金仅限户籍地和所在省会城市,并延长进城务工人员销户提取年限;广州提出在非本市和非本人及配偶户籍所在地购房的,暂停提取住房公积金资格。

小结:在中央政治局会议强调“坚决遏制房价上涨”的基调下,各地房地产调控政策密度仍然较高,房地产供需两端流动性依然较紧。

据诸葛找房数据研究中心监测数据,2018年2月以来,重点城市商品房成交面积环比连续上涨,8月到达顶峰。同比增速方面,3月-7月成交面积同比增速逐月扩大,8月开始收窄,9月后市场开始平稳发展由于三季度以来一线城市供应量上升,供应结构变化明显,成交端相对平稳。项目两极分化严重,放量较多,购房者出现观望情绪;强二线城市政策高压遏制过快上涨趋势,整体市场成交回落明显,房价开始熄火,此前表现良好的部分城市如杭州、武汉、厦门、济南等出现回调;三四线城市库存持续走低,成交放缓,房价增速收窄,房价上涨压力大,整体市场结束过快上涨开始保持平稳发展。

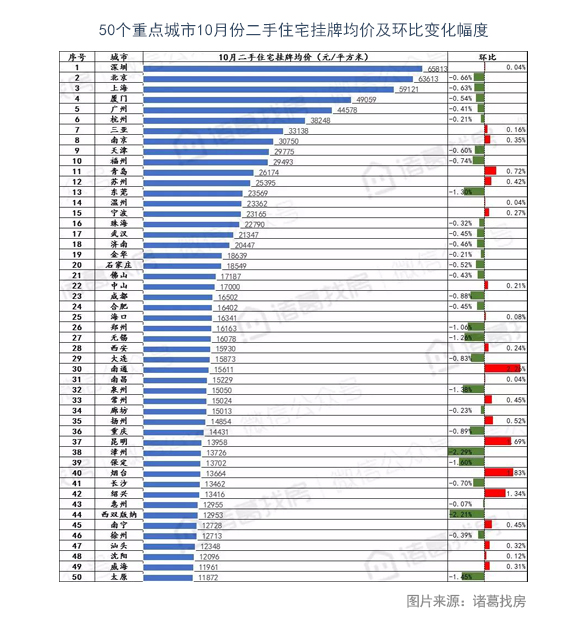

据诸葛找房数据研究中心监测数据,2018年10月,100个重点城市二手住宅挂牌均价为15314元/平方米,环比下跌0.1%,连续两月下跌。从涨跌城市数量来看,二手住宅挂牌均价上涨城市51个,平均涨幅0.75%;持平城市3个;下跌城市46个,平均跌幅0.78%。其中大部分一线及热点二线城市环比下跌,市场降温仍在继续。

从100个城市二手住宅挂牌价环比情况来看,房价最高的20个城市中,只有7个城市房价上涨,13个城市下跌。而房价最低的20个城市中,下跌城市数量只有8个,两个城市持平,10个城市房价继续上涨,且涨幅很多都超过1%。市场分化非常明显。

在整体政策基调不改变的前提下,受政策影响较大的热点一二线城市,传统意义上的“金九银十”开始破功。三四线市场涨幅也开始出现回落,成交端开始回调,投资性需求离场,内生性需求有待积累。总体市场呈现转凉迹象。

在整体政策基调不改变的前提下,受政策影响较大的热点一二线城市,传统意义上的“金九银十”开始破功。三四线市场涨幅也开始出现回落,成交端开始回调,投资性需求离场,内生性需求有待积累。总体市场呈现转凉迹象。

土地价格与楼盘价格,常常被形容为面粉与面包的关系。今年以来,“面粉”供应充足,价格也在回归合理区间,不仅“地王”不再出现,还出现越来越多的“底价成交”,甚至流拍。

2017年4月,住建部和国土资源部联合发文,要求住房供求矛盾突出、房价上涨压力大的城市要合理增加住宅用地特别是普通商品住房用地供应规模。去库存任务重的城市要减少乃至暂停住宅用地供应。“各地要根据商品住房库存消化周期,对消化周期在36个月以上的,应停止供地。36~18个月的,要减少供地。12~6个月的,要增加供地。6个月以下的,不仅要显著增加供地,还要加快供地节奏。”

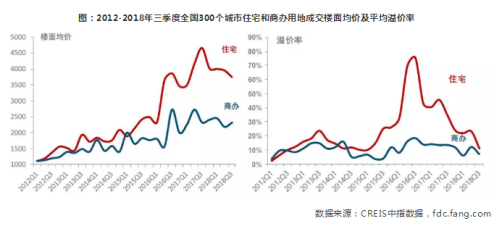

三季度住宅用地成交规模同比继续增长,但增幅明显收窄。从土地成交来看,今年前三季度,全国300个城市各类用地共成交13.6亿平方米,同比增长23.8%。其中住宅用地成交6.4亿平方米,同比增长21.5%。三季度来看,全国300城住宅用地共成交2.4亿平方米,同比增长18.6%,较第二季度收窄11个百分点。

住宅用地成交楼面均价小幅下跌,溢价率继续下降。2018年前三季度,全国300个城市各类用地成交楼面均价2220元/平方米,同比下跌8.2%,平均溢价率为16.1%;其中住宅用地成交楼面均价3881元/平方米,同比下跌6.5%,溢价率为18.3%,较去年同期下降21.1个百分点。

据统计,2018年前三季度,全国300城共流拍446宗住宅用地,总规划建筑面积5645万平方米,约是2017年全年流拍地块总规划建筑面积的1.8倍。从流拍占比来看,三季度流拍面积占总推出面积的比重为9.3%,达近年来的最高值。同时,零溢价成交地块增多,三季度全国住宅用地零溢价成交地块占总成交宗数的比重为59.2%,较二季度提升6.0个百分点,土地市场渐趋冷静。

在土拍条件严苛、企业资金压力加大等因素影响下,企业拿地更趋谨慎,土地流拍数量显著增加,前三季度流拍总量已明显超过去年全年,三季度土地成交规模同比增幅收窄。与此同时,住宅用地成交楼面均价出现调整,溢价率继续下行,零溢价成交的地块亦明显增多,土地市场呈现降温态势。

在土拍条件严苛、企业资金压力加大等因素影响下,企业拿地更趋谨慎,土地流拍数量显著增加,前三季度流拍总量已明显超过去年全年,三季度土地成交规模同比增幅收窄。与此同时,住宅用地成交楼面均价出现调整,溢价率继续下行,零溢价成交的地块亦明显增多,土地市场呈现降温态势。

据克而瑞研究中心的数据显示,10月份,32家房企销售减速,10月单月合计实现销售5760亿元,与9月相比业绩规模下降8%。特别是国庆期间,楼市延续了“金九”不温不火的走势,市场降温明显。而与去年同期相比,32家房企单月业绩的同比增速自三季度以来也持续放缓。

10月85家典型房企的融资总额为530.3亿元,同比下降47%,环比下降32%,自6月以来连续5个月下降。从融资结构来看,自境外债使用用途被限之后,境外债权融资持续减少,10月境外债权融资58.3亿元,环比减少78%,较2018年上半年月均值398.3亿元减少583%,使得10月境外债权融资占比11.0%,较上个月降低23.4个百分点。资产证券化本月融资占比1.1%,较上个月减少5.4个百分点。2018年1-10月典型房企融资总额9762亿元,同比减少7.6%。

随着各城市的房产交易降温显著,成交量相较以往出现下滑,房企纷纷选择降价促销回本。多个一线及热点城市的楼盘项目出现降价促销,以恒大、碧桂园、万科、绿城等大型房企为代表的打折促销活动陆续展开,更多的房企如首创、首开、葛洲坝等也加入降价活动中。

小结:随着年关将近,房企的规模之争也在持续加剧,尤其面临融资趋紧的环境,房企的规模优势也是决定未来现金流的关键因素之一。预计四季度,房企为冲击年度业绩以及确保资金安全,将继续加大销售力度。