2018年的中国房地产市场,一方面受到国内外经济形势下行的影响,一方面继续遭遇调控的増码蔓延,供求端承压,需求端亦难自由选择,行业在“严”与“难”中探索前行了11个半月。行至12月中下旬,由菏泽蔓延而起的松绑传言,以及中央经济工作会议上提出的“因城施策、分类指导”的定调,又给这个2018年增添了不一样的风格走向,也让行业2019年的走向成为社会争论热点。 中国网地产推出系列专题——2018楼市盘点,解析行业政策、关注房地产金融发展、对资本时代的房地产走向进行分析与研判,深度解读特色企业与行业细分领域。本期,将盘点2018年土地市场,一起了解一下~转眼间,2018年的楼市已经向我们挥手道别,而一直备受关注的土地市场又是什么情况呢?据相关统计数据显示,2018年全年,中国土地出让收入最多的50个城市合计“卖地”收入3.74万亿元,同比微涨3.7%,平均楼面价下调13.3%。与房地产市场类似,2018年中国大中城市土地市场也经历了一轮“前高后低”的走势,上半年50城市土地出让收入同比上涨近40%,此后涨幅一路下滑,全年数据与2017年土地市场成交额基本持平,热点城市上涨明显放缓。

根据中国指数研究院的数据显示,2018年,全国300个城市共推出土地30317宗,同比增加12%;推出土地面积128440万平方米,同比增加20%。其中,住宅类用地(含住宅用地及包含住宅用地的综合性用地)10268宗,同比增加17%,推出土地面积50478万平方米,同比增加26%;商办类用地4626宗,同比增加4%,推出土地面积13175万平方米,同比增加8%。

2018年,全国300个城市共成交土地25502宗,同比增加8%;成交面积105492万平方米,同比增加14%。其中,住宅用地(含住宅用地及包含住宅用地的综合性用地)8046宗,同比增加4%,成交面积38931万平方米,同比增加10%;商办类用地3701宗,同比减少1%,成交土地面积10234万平方米,同比增加2%。

2018年,全国300城市土地出让金总额为41644亿元,同比增加2%。一线城市土地供需同比走低,揽金总额缩水逾一成,北京、深圳收金同比均下滑;二线城市供求同比走高,受调控政策影响收金微降。

杭州年度收金总额突破2000亿,高居榜首,上海、北京、广州、武汉、郑州、天津等6城均突破千亿,位列榜单第2-7席。三四线城市共19城入榜,佛山、常州入围榜单前20。

中国网地产根据中国指数研究院数据整理

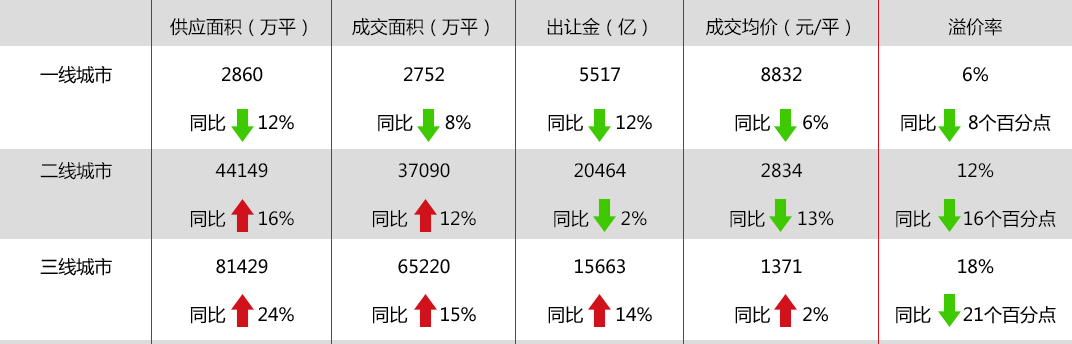

中国网地产根据中国指数研究院数据整理 一线城市土地供需同比走低,出让金较去年缩水逾一成,溢价率同比下滑八个百分点;二线城市土地供求量较去年上扬,成交均价缩水超一成,出让金总额同比微降;三四线城市承接重点城市外溢需求,土地供求热度持续,溢价率下滑幅度领衔。

2018年各线城市土地市场情况 数据来源:中国指数研究院

数据来源:中国指数研究院

数据来源:中国指数研究院

数据来源:中国指数研究院 2018年 ,全国300个主要城市流拍土地1809宗,一线城市流拍21宗,北京流拍8宗,广州流拍7宗为流拍较多的一线城市;二线城市流拍519宗,青岛、宁波为流拍较多的二线城市,分别为50宗和41宗;三四线城市流拍1269宗,遵义流拍72宗,泰州流拍63宗,为流拍较多的三四线城市。

随着土地市场的调控深入,部分城市限房价、限地价、竞自持、竞配建等土地出让条件严苛,房企的利润空间被压缩;同时,楼市限购、限贷款等调控城市范围增大,部份购房需求被抑制,销售增速放缓,房企回款压力较大;再加上房企融资渠道持续收紧,致使房企拿地更加谨慎。土地市场流拍现象加剧。

尽管经历了创下316亿元单日成交记录的土拍盛宴,但低迷依然是今年北京土地市场的关键词。

11月26日这场北京土拍,被众多媒体形容为史无前例的“武林大会”。当日,12宗土地集中释放(1宗流拍),超30家房企竞拍,成交价316亿元。当日既有最高溢价率49.3%,亦有零溢价底价成交,全天平均溢价率在20%左右。

根据中原地产研究中心和诸葛找房统计数据显示,北京年内土地成交1682.69亿左右,比2017年全年少40%。与此同时,2018年的地块平均溢价率为13.7%,刷新了北京十几年历史最低纪录。

与此同时,北京的土地“流拍案”也不少:

2018年北京流拍地块

土地是房企的生命线,土地储备规模决定了房企的销售规模,更决定了在下一轮行业洗牌时能否不掉队。因此,2018年,不管是万科、碧桂园这样的龙头房企,还是在夹缝中求生存的中小房企,为了保证市场地位、从容地“活下去”都在“逆势补仓”。