供给侧改革的解读

何谓供给侧改革?

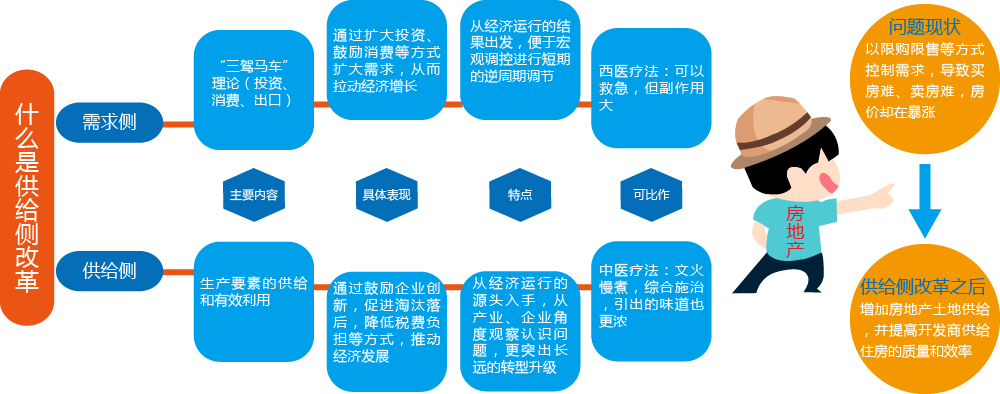

“供给侧”与“需求侧”相对应。需求侧有投资、消费、出口三驾马车,三驾马车决定短期经济增长率。而供给侧则有劳动力、土地、资本、创新四大要素,四大要素在充分配置条件下所实现的增长率即中长期潜在经济增长率。而结构性改革旨在调整经济结构,使要素实现最优配置,提升经济增长的质量和数量。

为何要进行供给侧改革?

2007 年以来中国经济增速逐年下滑,但需求刺激效果甚微。需求不足仅是表象,供需错配才是实质,因而需要从供给端着手改革。

图解供给侧改革

供给侧改革与房地产行业的关系

房地产市场现状

-

从区域来看,一方面,部分二线与多数三四线城市供应过剩,库存压力大;另一方面,一线城市和部分二线城市供不应求,房价仍在显著上涨。

从产品来看,商办类库存压力大于住宅;住宅当中,别墅和超大户型公寓库存压力较大;另外,部分地区的保障房建设规模较大,也存在一定分配难的问题。

从企业来看,全国9万多家(2013年数据)开发商,多数都处于规模萎缩、效益下滑,甚至亏损、倒闭的状态,进而导致在建项目出现难交付、停工、烂尾,或者偷工减料等现象。而少数大型优质开发商,尤其是央企,则加大拿地力度,拼抢地王,继续扩大经营,但企业利润率有下降的情况。

为什么房地产要推动供给侧改革?

楼市调控的逻辑一直是侧重需求端,不管是限购、限贷抑或是购房和户籍政策挂钩均如是表现。然而,当前的楼市形式已经表明,楼市的需求端是有限的,2014年以来,中央出台了一系列的楼市托举,刺激住房消费的政策。托举政策对于稳定房地产市场,防止房地产硬着陆具有重要作用。但也存在诸多后遗症,且无法从根本上解决房地产问题,比如利好集中一线城市放大一线城市房价泡沫,再增三四线城市供应等。

以刺激需求为主的房地产托举政策并不能从根本上解决中国房地产问题,进而促进房地产持续健康发展。由此来看,让房地产市场回归消费品,力推房地产的供应侧改革是从根本上解决当前的房地产问题,促进房地产持续健康发展的根本。

对于房地产行业,“供给侧结构性改革”将带来哪些实惠?

改善房地产供给结构。化解房地产库存是2016年经济工作的五大任务之一。国家发改委主任徐绍史指出,各地发改委要抓紧推动制定化解库存方案,发展住房租赁市场,释放刚性需求和改善性需求。加快农民工市民化,满足新市民住房需求,稳定房地产市场。

通过房地产供给侧改革,加大中小套型住宅供应量,既能满足市场需求,又能拉动经济,实现房地产与经济的双赢。供给侧改革也可以推动房地产回暖向好的态势将进一步巩固与发展。

如何推动供给侧改革?

- 要落实户籍制度改革方案 降低农民进城购房的门槛,使他们形成在就业地买房或长期租房的预期和需求。提高劳动力资源配置效率,建造适应农民居住的房产。相关新闻>>

- 建立购租并举的住房制度 把公租房扩大到非户籍人口,大力发展住房租赁市场,推动住房租赁规模化、专业化发展。要发展住房租赁市场,鼓励自然人和各类机构投资者购买库存商品房,成为租赁市场的房源提供者,鼓励发展以住房租赁为主营业务的专业化企业。相关新闻>>

- 深化住房制度改革,加快城镇棚户区改造 努力实现公租房货币化,通过市场筹集房源,政府给予租金补贴,改进房地产调控方式,维护进城落户农民土地承包权,宅基地使用权等,支持引导其依法自愿有偿转让上述权益。相关新闻>>

-

加快农民工市民化、扩大需求化

要按照加快提高户籍人口城镇化率和深化住房制度改革的要求,通过加快农民工市民化,扩大有效需求,打通供需通道,消化库存,稳定房地产市场。

相关新闻>>

-

促进房地产业兼并重组,提高产业集中度

要鼓励房地产开发企业顺应市场规律调整营销策略,适当降低商品住房价格,促进房地产业兼并重组,提高产业集中度。要取消过时的限制性措施。

相关新闻>>

- 推进财税体制改革,设计系统的房地产税种 把公租房扩大到非户籍人口,大力发展住房租赁市场,推动住房租赁规模化、专业化发展。要发展住房租赁市场,鼓励自然人和各类机构投资者购买库存商品房,成为租赁市场的房源提供者,鼓励发展以住房租赁为主营业务的专业化企业。相关新闻>>

业内解读供给侧改革对房地产的影响

- 原国务院发展研究中心副主任刘世锦

- 易居研究院副院长杨红旭

- 中国房地产及住宅研究会副会长顾云昌

- 万博新经济研究院院长滕泰

- 新城控股高级副总裁欧阳捷

- 中国房地产研究会副会长胡志刚

- 亚豪机构市场总监郭毅

- 中原地产首席分析师张大伟