说实话,从业多年,对于频频祭出的楼市调控政策,弹房君已经见怪不怪了。但北京这一次的“认房又认贷”,却着实带来了一万点伤害。

1

纵观该政策,对于两种人无效,一是穷人,比如弹房君。现在北京一套房动辄至少四五百万,首付也至少上百万。对于大部分朝九晚五的普通白领来说,想要再像以往举全家之力筹够首付拿下一套房子,已经很难。就如下面这条段子↓↓

所以,在房价飞升之下,弹房君给自己立了新的信条:要么变成精英阶层,要么滚粗帝都!瞬间鸡血满格,有木有?!

二是真正的有钱银,毫无疑问,对于他们来说,多出10%、20%的首付款根本不算什么,只不过是换一种付款方式而已。

所以,言而总之,从精神意义上来说,北京最新的楼市政策伤害最大的是穷人,看着别人为了多增加的首付拼命挣扎,穷人连烦恼的机会都不给,因为确实蹦断腿儿也够不到啊;但从实际意义上来说,这个政策伤害最大的还是小富的中等收入人群,特别是有换房需求的改善阶层,对于“认房认贷”究竟如何执行便是他们最关心的问题。因为,多增加的首付款很可能成为压垮他们购房决定的最后一根稻草!

2

对于“认房又认贷”的新政,虽然已经过去了四天,但是各种疑问还是满天飞,诸如外地有按揭贷款的房子怎么办?北京有按揭贷款的商住两用房怎么办?共同还贷的怎么办?

虽然各大号各大V都给了各种解读,但是最终执行还得看银行。根据弹房君得到的消息,现在各大银行正在商讨执行细则,内容包括两个方面,一是317新政落地细则,二是房贷利率政策。

关于新政落地细则,弹房君拿到了四大行之一某行的执行细则,他们已经着手落实“认房又认贷”的政策。部分内容如下:

1、购房人家庭名下在本市无住房且未办理过商业性或者是公积金贷款的(贷款记录包括本市及外地),购买住房按照首套政策执行。

2、关于二套的认定,购房人家庭名下在本市有且只有1套住房,或在本市无住房,但是有商业性贷款记录或者是公积金住房贷款记录的(贷款记录包括本市及外地),购买住房按照二套房政策执行。

3、商业性贷款记录指的是住宅贷款记录,不包括商住两用房贷款。

4、贷款记录查询以人行征信查询及行里系统查询结果确定,其中公积金贷款记录比照需要进行查询。

5、目前个人贷款放贷最长期限为25年,含一手房贷款、二手房贷款、公积金贷款以及公积金组合贷款。

其实,所有疑问已经很清楚了,认贷就是按照个人征信系统中的贷款记录来确定,准备买房的和依旧搞不清楚自己是否算有贷款记录的,只要查一下自己的征信报告,一切就会了然。也许会有人说,共同还贷的怎么办?据弹房君了解,共同还贷分为主贷人和辅助贷款人,辅助贷款人在征信记录中通常是不显示贷款记录的。当然,也不排除特殊情况。所以,有什么疑问,先去查查自己的个人征信报告,看看是否存在商业性贷款记录或者是公积金住房贷款记录。

个人征信报告查询地址:

中国人民银行征信中心:<http://www.pbccrc.org.cn/>

线下门店查询地址太长,自动滚到文尾等翻牌子去了~~

关于认房又认贷的其他详细规定,不明白的可以点击文尾阅读原文查《新政后怎么买房?来听听政策制定者的12条官方权威解读!》,弹房君在这篇文章中已经引用权威的声音做了详细的解读。

3

除了制定新政执行细则外,弹房君了解到,这几天,银行也在着手调整房贷利率,利率9折优惠被取消将成为大概率事件。

据弹房君得到的一份北京兴业银行最新房贷细则显示,3月21日后网签的首套住房按揭贷款利率执行95折(此前是9折优惠!看清楚了,是首套,更别说二套了!)。还有更严格的,暂不接受法拍房贷款、不接受接力贷形式的补按揭贷款。

招商银行某分行的工作人员也告诉弹房君,新政前的首套房贷利率是9折,新政后利率只能升不会降。

近日,央行下发了《关于做好2017年信贷政策工作的意见》,其中明确要求,合理搭配使用最低首付比例、贷款利率优惠幅度和最长贷跨年限等住房信贷政策,严格按照相关程序及时对辖区内住房信贷政策做出适度调整。

这说明,不仅北京区域,全国范围内,除了各地行政性的楼市调控政策外,信贷政策也将会有不同程度的收紧,以防止金融风险。

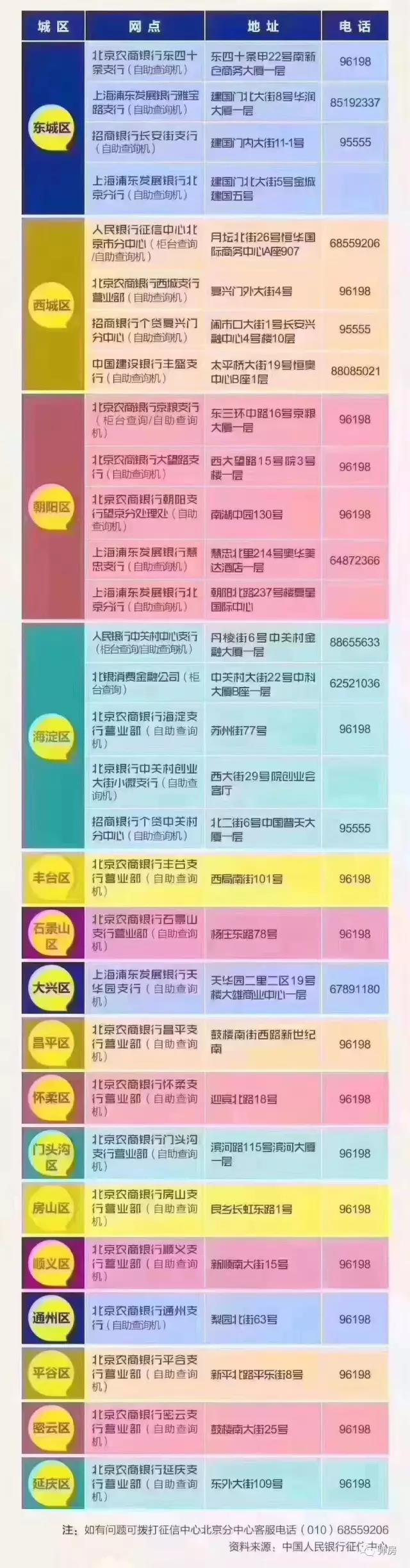

北京最新征信自住查询网点列表

房子是用来住的,不是用来炒的,当真正意义上理解了这句话,内心的恐慌和不安才会减少。

是中国互联网新闻中心·中国网旗下地产频道,是国内官方、权威、专业的国家重点新闻网站。

中国网地产