【地产中国网·原创报道】从拿地、开发,再到销售,以至社区生活的整个房地产链,在“众”字上,可谓大有文章可做,而精彩的开篇则是“房地产众筹”。作为一种全新的投资和运作模式,房地产众筹从一开始纯粹营销性质为出发点,到如今趋于战略化,房企正逐步深入众筹领域。绿地、万达、万科、远洋等大牌房企,相继公布众筹战略。万达亦称,以众筹为切入口,从重资产模式向轻资产模式转型。

据不完全统计,在中国50强房企中,已有接近50%的企业,通过各种方式“拥抱”了互联网金融,涉及资金逾200亿元。另据世界银行的预测,到2025年,中国的众筹投资有望达到460-500亿美元。其中,70%-80%的融资额将是股权众筹融资。

众筹是把双刃剑

对房企而言,众筹的优势不言而喻:1、营销蓄客。房企发起众筹在起初还是以纯粹的营销性质为出发点,噱头的属性更强,达到蓄客目的。经过一年多发展,一些房企已将众筹模式趋向战略化,通过众筹缩短金钱链条,购房者也得到实惠。2、开拓融资渠道。房企通过众筹,减少对传统信贷渠道的依赖程度,分散企业资金压力和企业风险,为融资开发提供另一种可能。尤其对银行贷款日益困难的中小房企而言,优势更为明显,可以打破银行的政策和资金壁垒,用较低成本获取资金。

而对消费者而言,众筹亦具有较大的吸引力。客户群往往将众筹与目前遍地开花却也乱象丛生的P2P网贷相比,结果很多客群纷纷众筹。对消费者而言,房地产众筹的魔力体现在以下方面:1、降低房价。冯仑曾分析,众筹可能在一个月内完成资金筹措,较传统融资方式不仅节省时间,而且还能节约10%的融资成本,加上其他费用,最终客户能感受到实惠20%-30%。2、“让客户成为我们的房东”。房地产众筹作为普惠金融,对普通消费者而言,有可能虽是 “屌丝”,但不影响成为多个大型地产项目的股东,从而分享地产开发的利润。

不过,房地产众筹看似玩得红火,也需谨慎对待。事实上,众筹目前还存在诸多问题和潜在风险。

中原地产首席分析师张大伟表示,“让利论”吸引的大部分都是刚需族,但真正能众筹的反而是那些“钱多任性”、对房屋有定制需求,类似别墅这样的小众市场的高端定制消费。众筹参与者,多数还是投资客。从这个意义上来讲,房地产众筹项目,虽然按照预期可降低房价的10%-20%,但投资倾向占主要,转手再买,对真实购房人而言,房价未必就真降了。

新城控股高级副总裁欧阳捷表示,首先,众筹成为产品的另外一个宣传阵地,使品牌效应得以扩张,但与正常营销的推广费或媒体传播打造的品牌效果,差异性不是很大。其次,众筹虽然可以融资,但目前的融资成本并不低,对企业而言,压力也很大。再次,众筹确实能定向圈住一批客户,但圈住的客户真正有效的转化率现在还不能完全确定,有可能转化不过来,或转化率未必很高,对销售并没有明显促进作用。因为有可能他们一开始就冲着理财产品而来。最后,理财产品的后续推广、客户群的可持续性也有待考量。

另外,值得注意的是,2015年二季度以来,国家发改委陆续出台企业债“松绑”政策,甚至降低企业债发行门槛。

欧阳捷认为,发改委推出的企业发债,某种程度上,可能会抑或或遏制互联网金融的发展,包括对众筹的抑制,因为企业债成本非常低,比银行贷款便宜,更比理财产品便宜。因此,新城控股就减缓了众筹方面的动作安排,未来可能会往发债方面推进。

不过,无忧我房CEO李熠表示,利率是一个逐步市场化调整的过程,像余额宝现在利率也在下降,两个点、三个点都有,无忧无房也不用死守着八个点,也会做调整。对于客户来说,一定是做一个比较,而不是绝对值。对无忧我房来讲没有什么影响,肯定会高于银行理财,但却是高利率、低风险。

事实上,由于发展时间较短,很多企业摸着石头过河。房产众筹目前仍游走在法律监管的空白处,对参与者来说具有一定的法律风险,也存在众筹失败的风险。欧阳捷认为,很多企业发1亿众筹,但1亿对企业而言并不多,没法断定是成功还是失败。如果一连发10亿,可以断定为成功。但现在众筹所发资金还未超过2亿,一切都在尝试中。但如果企业感觉众筹真的好,可以连发3期,但目前还没有连发3期的情况,这说明总体来说,众筹对房企融资、品牌效应的提升作用还有限,并非如风口的猪,一下可以吹起来。

房地产众筹未来路途坎坷

即便面临种种挑战,众筹从业者依然对未来充满信心,在采访中,不少专家认为,新生事物必然会经历一个发展壮大成熟的过程,如今众筹所面临的情况,与当初P2P借贷平台推出时一样。不管如何,没有被开发的市场,就等同于大量的机会。

就在不久前,平安好房不仅与万科、绿地、万通等数十家房企共同发起并成立中国房地产众筹联盟,还与碧桂园联合发布国内首个众筹建房项目。平安好房力图用行动将此前游走于集资灰色领域的“众筹”概念“扶正”。开发商以“一平方米”作为众筹单位,投资者则以“微开发商”的身份购买任意份额,参与融资,达到最低资金目标后,房地产商将用该笔资金进行楼盘建设。

平安好房CEO庄诺表示,众筹建房目前还处于研讨阶段,开发商从拿到土地到拿到预售许可证这一阶段实际上不能卖房,在此情况下,只能用金融产品做。购房者如果最终决定买房,可得到八折左右的优惠,如果没买到房子,就得到一个投资收益。

“在这一年半内有个风险,万一房价跌了该怎么办?平安好房的做法是,房价跌就以原价收回。此外,众筹建房,还解决了开发商爆炒房价的风险,拿到地开发商就已经销售完毕,要涨价也很难涨,因为分散到各个人群中,房价并非开发商说了算。通过众筹,购房者由原来被动参与变为主动参与。”庄诺说。

庄诺认为,众筹建房还存在两大难点:1、众筹与非法集资之分。事实上,非法集资是没有标的的,而众筹是有标的。2、在北京等一二线城市,普通一套房的房价可能就超过300万,但目前股权众筹项目融资额上限将设定为300万元。

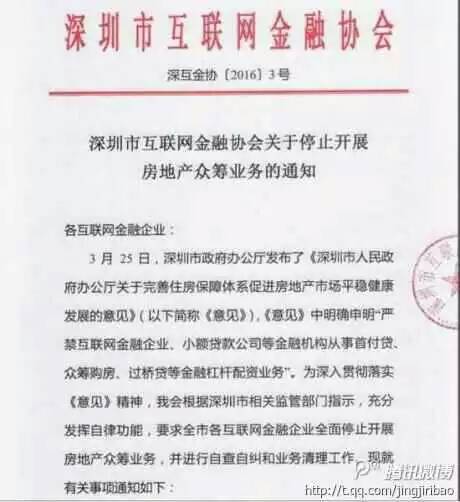

据此前相关媒体报道,主管部门近期会就互联网非公开股权融资业务出台相关管理办法,然后再就股权众筹业务出台相关管理办法,这两项业务实行分开管理。政策落地后,再由相关平台对其所从事的股权众筹业务申请牌照。其中,对于股权众筹业务,出于风险把控考量,将设定其单个项目融资额上限为300万元。

“在这个过程中,还有很多变化,很多难点。我们只是解决了流程怎么做的问题,我们成立众筹基金作为领头,但从领头到产权怎么转,这个过程怎么做,我们还在探讨。“庄诺说。

那么,房地产众筹究竟会走向何方?众筹能否影响房地产产业的生态链?

“我觉得众筹是一个很好的方向可以尝试,但在目前资金宽松,利率较低的情况下,客户对众筹的收益值又比较高的情况下,众筹未来的前景可能会比过去要差。可能风口已过去,可能会走下坡路。未来能否好起来,现在还很难说。但在利率整体下降的期间,可能还是值得观察的。”欧阳捷说。

住建部政策研究中心主任秦虹此前在一场论坛上表示,互联网金融目前资金总额还非常小,都处于探索、起步阶段,而且商业模式并不确定,未来究竟何种商业模式能持续发展,或者真正适合中国特色,现在还不确定。

因此,从这个意义上来讲,在中国形成真正房地产众筹企业链还为时尚早,现在地产众筹仍然不失其房产预售的本质,其未来发展有可能会出现变形。其中,资金安全尤其考验地产商。在缺少相关监管的情况下,地产商如何运用好这笔资金,除了诚信,还需要相应的监管机制介入。

相比而言,银行贷款等传统金融模式拥有较为完善的借贷者评估系统,而目前房地产众筹项目并不具备如传统金融机构一般完整的风险控制机制。而这也是为什么传统金融理财模式依然受宠的原因。

“我们能保证众筹的资金安全,平安好房之所以要选择50强的开发商合作,就是为了资金安全。但不能保障收益。因为任何投资都有风险,众筹也是一种投资行为。”庄诺如是说。

是中国互联网新闻中心·中国网旗下地产频道,是国内官方、权威、专业的国家重点新闻网站。

中国网地产