首页>重庆武汉海口等成房地产市场新兴热点城市

来源:地产中国网 2013-08-21 11:36:00

通过对20个典型城市 进行深入分析后发现:典型城市的竞争度和成熟度呈现出“大”同“小”异的格局——大体上,典型城市的竞争度和成熟度普遍较高,但小部分如海口、南宁成熟度偏低。从区域分布看,区域中心和新兴热点的竞争度和成熟度城市泾渭分明,呈现出高度集聚的特征,但贵阳、杭州(楼盘)呈现出与众不同的特色。

另外我们也看到,未来典型城市行业竞争度和成熟度提升是主基调,但在某个时期可能出现回调下降现象,甚至有部分城市如贵阳、沈阳等呈现出“异动”特征,以独特的方式完成竞争度和成熟度的提升。

区域中心和新兴热点城市的竞争度和成熟度泾渭分明,贵阳、杭州独树一帜

在分析之前,我们需要解释一下本文所指行业竞争度和市场成熟度的概念。

由于一个城市TOP10房企的集中度越低,表明市场竞争程度越高,反之亦然;同时,每个城市TOP10房企中行业标杆企业 的占比越高,表明市场的成熟度越高,反之亦然。

基于此,我们以50%作为TOP10房企集中度和TOP10中标杆企业业绩占比的阀值,将每个城市的房地产行业竞争度和市场成熟度分成4个象限:第Ⅰ象限,集中度小于50%,标杆房企占比大于50%,位于该象限的城市,房地产行业竞争度和市场成熟度较高;第Ⅱ象限,集中度小于50%,标杆房企占比小于50%,位于该象限的城市,行业竞争度很高,而市场成熟度相对较小;第Ⅲ象限,集中度高于50%,标杆房企占比小于50%,竞争度和成熟度都相对较低;第Ⅳ象限,集中度高于50%,标杆房企占比大于50%,竞争度相对较低,但成熟度较高。

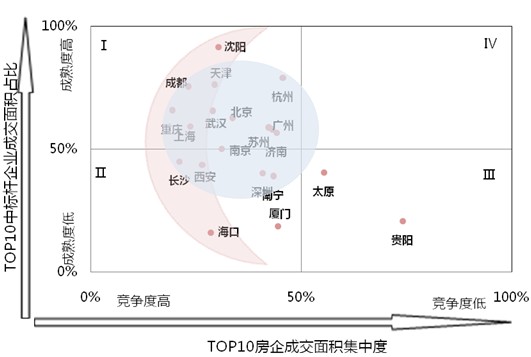

图1:2013年上半年典型城市TOP10房企成交面积集中度及标杆企业占比

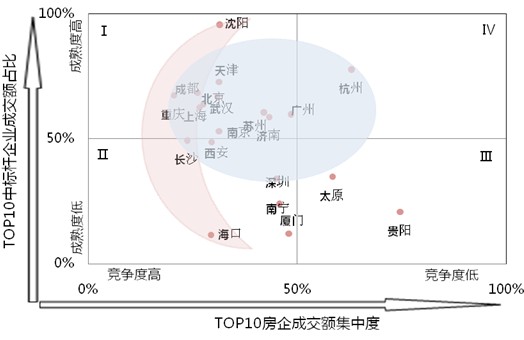

图2:2013年上半年典型城市TOP10房企成交金额集中度及标杆企业占比

从图1&图2可看出,典型城市的房地产业竞争度和成熟度有如下特征:

1)区域中心和次中心城市的竞争度和成熟度都较高

长三角的中心城市上海(楼盘),次中心城市杭州、南京(楼盘),珠三角的中心城市广州(楼盘)、深圳(楼盘),环渤海的中心城市北京(楼盘),次中心城市天津(楼盘),以及中西部的中心城市重庆(楼盘),次中心城市成都、武汉(楼盘),大都位于或非常靠近第Ⅰ象限(图1&图2中蓝色阴影部分)。也就是说,这些城市的竞争度和成熟度都处于相对较高的水平。主要原因是这些城市经济实力雄厚,人口吸附力强,市场支撑强有力,既能培育大型地方房企,又能吸引众多全国性标杆房企,因此行业竞争度和市场成熟度都较高。

2)新兴热点城市竞争度普遍较高,成熟度有所分化

近年来,中西部的重庆、成都、武汉、长沙(楼盘)、西安(楼盘),东北的沈阳,以及珠三角的海口(图1&图2中橙色阴影部分),房地产进入蓬勃发展期,成为房地产市场的新兴热点城市。

从行业竞争看,这些城市的竞争程度普遍较高,重庆、成都、长沙等城市的竞争程度甚至超过绝大部分一二线典型城市。

而从市场成熟度看,这些城市有所分化。像重庆,由于标杆企业比重很高,且本土和非本土形成分庭抗礼的发展格局,因此市场成熟度较高;而南宁等城市,市场主要还是本地房企主导,外来标杆企业活跃度相对较低,因此市场成熟度也相对较低。当然,部分城市出现过度现象,如沈阳TOP10房企基本全是标杆企业,但本土几乎没有,主要原因是市场起步太快,本土房企来不及发育。

3)贵阳因低竞争度和低成熟度而与众不同

在贵阳,TOP10房企的集中度接近四分之三的市场份额,这表明整个行业的竞争非常低。其原因主要是:市场起步期过短,本土企业一直没有得到有效的发展,实力型房企数量很少;保利、万科、绿地等全国龙头标杆企业积极进入,其开发的规模体量,为贵阳众多本土房企所不能企及。因此,形成了集中高的市场格局。

而其TOP10房企中,标杆企业的业绩占比只有20.75%,其市场成熟度较低。主要原因可能是:去年以来本土房企宏立城通过超级大盘花果园项目的成功运作,成为当年TOP50最大的黑马,将保利、万科等全国龙头标杆企业在贵阳的风头盖了下去,标杆企业的占比因此大幅下降。

4)杭州的金额和面积集中度差异最明显

绝大部分典型城市的TOP10房企金额集中度和面积集中度差异在5%以内。但杭州,其金额集中度和面积集中度之差高达17.29个百分点。从图1&图2看,杭州TOP10房企的销售面积位于竞争度和成熟度都较高的第Ⅰ象限,但其销售金额则位于竞争度相对较低、成熟度较高的第Ⅳ象限。主要原因是:今年上半年,杭州TOP1房企绿城,作为本土标杆企业,仅其1家的销售额就占到杭州总量的23.55%,使得全部TOP10房企的销售额占比达到62.9%,所以看起来整个市场的垄断度非常高,竞争程度较低;但由于绿城主要做高端产品,其销售面积并不大,只占到杭州总量的12.7%,使得全部TOP10房企的销售面积占比下降到50%以内,市场竞争度呈现出较高的水平。

未来典型城市行业竞争度和成熟度提升是主基调,贵阳、沈阳等或会有“异动”

我们看到,过去两年,在全国TOP10房企集中度呈现螺旋式提高的同时,典型城市TOP10房企集中度则普遍明显下滑。但在截然相反的现象背后,反映了同一个趋势,即:无论是全国范围,还是典型城市范围,房地产业的竞争度和市场成熟度都在提升。

从全国范围讲,行业集中度之所以稳步提高,是因为我国房地产业正处于从垄断竞争向寡头竞争发展的阶段。这一阶段,龙头房企将以更快的速度成长,因此行业的集中度上升。而且,行业集中度越高,行业竞争也越激烈,市场也更成熟。

从典型城市范围讲,行业集中度之所以普遍下降,一个原因是近两年一二线行情回暖,吸引更多的房企将资源投集中投放到一二线城市,使得行业集中度下降;另一原因是全国标杆房企并不会在每个城市均匀地投放资源,这使得很多中小房企也能做到与全国性房企分庭抗礼,因此典型城市更多地呈现出垄断竞争的发展特征。在这样一种竞争格局中,随着竞争的加剧,行业集中度呈下降趋势,但标杆企业占比会稳步上升,市场成熟度随之提升。

基于上述原因,我们研判:1)今后典型城市行业竞争度和成熟度提升将是主基调,但具体在行业集中度和标杆企业占比上会有不同的表现。比如,沿海或区域中心城市,其房地产市场发展已相当成熟,短期内集中度会受到整个行情回暖的影响继续下滑,而长期内,由于这些城市大都是全国龙头房企重点深耕的城市,竞争格局预计将与全国市场趋向一致,行业集中度会稳步上升。2)中西部的新兴热点城市,由于经济和行业发展较沿海相对滞后,其集中度和标杆企业占比将是一个螺旋式上升的过程。主要由于这些城市全国性房企还未或者进入时间较短,而当地企业的品牌影响力较高,城市内的房地产市场将经过两股势力的不断博弈,获得发展。3)部分城市或许会出现反复“异动”。贵阳、沈阳等新兴市场,由于行业大发展的时间很短,往往在本地房企得到充分发展之前,市场就被外来的全国标杆房企所统治,使得整个市场处于过度成熟的畸形状态。这时,会出现集中度和标杆企业占比都较高的市场格局。随后,诸如贵阳“宏立城”的本土房企可能会在某个时点发力,这会进一步推高行业集中度,而标杆企业的占比则会大幅下滑。其后,本土房企势力持续崛起以及全国性房企加大进入力度,行业集中度又开始下降。这样,经过几番“异动”之后,最终会出现类似沿海或区域中心城市的市场格局。

(来源:和讯房产 作者:克而瑞 朱一鸣)

是中国互联网新闻中心·中国网旗下地产频道,是国内官方、权威、专业的国家重点新闻网站。

中国网地产