继11月供应量和成交量双双创出年度新高之后,12月北京别墅市场后续稍显乏力,成交量304套,成交金额为25.61亿元,环比分别下降12.6%和21%。尽管未能延续前一个月的火爆翘尾行情,但与8、9、10月份成交水平相比,仍处于高位。与此同时,别墅市场成交价格继续下调6.5%,达到23957元/平米,创下半年来新低。

►别墅新增供应创年度新高,叠拼产品发力

►市场成交量仍处高位,环比稍显乏力

►成交均价继续走弱,创半年来最低

►独栋别墅成交持续活跃,成交量上涨16%

►高端别墅成交依旧停留低位

【地产中国网•别墅报告】继11月供应量和成交量双双创出年度新高之后,12月北京别墅市场后续成交稍显乏力,当月别墅成交量304套,虽然未能赶上11月的成交数据,然而从全年单月成交水平来看仍然处于高位。而价格水平却仍然差强人意,创半年来最低。

地产中国网联合中国房地产信息集团(简称CRIC)统计发布的《2012年11月北京别墅市场报告》显示,12月份北京别墅市场共有54个项目有成交记录,较上月的51个项目增加了3个。市场总体消化别墅304套,成交金额25.61亿元,环比分别下降12.6%和21%,与2011年同期220套、25.97亿元的成交状况相比,成交套数上升38.2%、成交金额则下滑1.4%。

至此,2012年全年,北京别墅成交2840套,成交金额达250.39亿元,成交面积为1012825平方米,相比去年同期2303套、222.93亿元、858253平方米的成交量,分别增长23.3%、12.3%和18%。

别墅新增放量539套 创年度新高

12月,北京别墅市场新增供应延续了上月的强劲势头,供应套数创下年度新高。据北京市住房与城乡建设委员会网站显示,当月北京有懿品府、格拉斯小镇、旭辉御锦、富力童话时光等四个别墅项目推出新产品,共新增别墅539套,相较于上月446套上涨20.85%,创下年度新高。而供应面积为147886.55平方米,相较于上月的152464平方米则下降了3%,究其原因,主要在于本月新增供应中,联排、叠拼等经济型别墅所占比例较大,独栋别墅仅112套,约占总供应量的五分之一,而上月新增独栋别墅便有286套,占到当月新增供应的六成多。

从新入市产品的类型来看,独栋、叠拼、联排三种产品类型均有分布。其中,老牌项目格拉斯小镇放量112栋独栋别墅,而由于懿品府、旭辉御锦、富力童话时光三个项目叠拼产品的集中入市,使得之前连续四个月断供的叠拼别墅本月罕见地新增400套。尤其值得一提的是中央别墅区新增的旭辉御锦项目,其叠拼别墅为三叠拼产品,共6层。

数据来源:北京市住房与城乡建设委员会网站

成交量环比下降 总量依然维持在高位

延续11月市场的翘尾行情,虽然12月份的成交水平未能与之同日而语,却依然维持在高位。根据CRIC提供的数据显示,12月份北京别墅市场共有54个项目有成交记录,较上月的51个项目增加了3个。市场总体消化别墅304套,成交金额25.61亿元,环比分别下降12.6%和21%。虽然未能赶上11月的成交数据,然而从全年单月成交水平来看,12月的销量仍然处于较高位置。

从具体成交状况来看,与上月市场总体成交主要受当月新增供应带动的格局不同,本月市场新增别墅供应尽管创出新高,却未能形成成交热点,市场总体成交量仍靠前期入市项目带动。在11月消化92套之后,长江实业的誉皇殿项目本月继续发力,成交42套,居销量第一位;万通龙山逸墅、温哥华森林分别以24套、18套的成交量位居第二、第三,其余如领秀观山悦、天恒别墅山、中建红杉溪谷、融科千章墅等一些上月成交不错的项目本月也继续保持着良好的销量,从而有力支撑着本月市场的成交总量。据统计,12月销量排名前十位的别墅项目共成交174套,占到了总成交量的近七成。

而从成交价格来看,在上月25629元/平方米的基础上,价格继续下探6.5%,达到23957元/平米,创半年来新低。

独栋别墅交易量继续增长16% 成交价格反而下滑

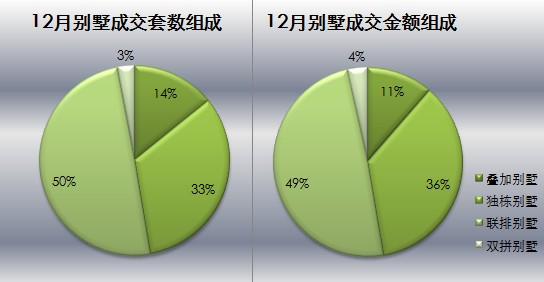

从产品构成来看,年尾独栋别墅的成交行情热度不减,继11月独栋别墅成交量大涨43%之后,12月独栋别墅成交继续创新高,上涨16%,达到101套,占成交总量的33%。然而,与成交量的上涨势头相反,独栋别墅的成交金额却出现了6%的下滑,由上月的9.82亿元下滑至9.23亿元。由此可见,本月独栋别墅的成交量虽然持续上涨,但成交均价却出现了下滑。

联排别墅成交量则由上月的212套下滑至12月的151套,下调幅度为29%,但仍然为市场成交主力,成交占比达50%;相应地,联排别墅的成交金额也出现了32%的下滑,达到12.6亿元,市场占比为49%。

奥北别墅区重回主导位置 城南别墅区继续发力

由于誉皇殿项目的大量成交,导致11月奥北别墅区长期以来主导市场的局面被中央别墅区打破。而经过11月的消化之后,中央别墅区本月的成交势头锐减,奥北别墅区也因此逐渐回归主导位置,市场占比由上月的22%上升到本月的25%。整体市场依旧呈现出中央别墅区、奥北别墅区以及城南别墅区 “三足鼎立”之势,三大板块所占市场份额分别为19%、25%和19%。

中央别墅区本月有10个项目有成交记录,虽然誉皇殿二期的销量无法与上月相比,但依然以42套领先于市场,从而有力支撑着整个区域的月度成交量。不过,受此影响,中央别墅区的成交量也从上月的108套跌落到了本月的59套。

奥北别墅区本月依然有11个项目有成交记录,与中央别墅区仅个别项目支撑不同,奥北别墅区的多个项目成交量都比较均衡,从而稳定支撑着区域的成交量。其中万通龙山逸墅本月成交24套,领先区域,温哥华森林则成交18套,居于第二位。

城南别墅区本月有10个项目有成交记录,上月的成交热点远洋天著及首开璞瑅墅本月成交量回落至10套和11套,造成该板块成交量由上月的73套回落至57套。

从成交金额的组成来看,格局依然是中央别墅区、奥北别墅区、城南别墅区“三分天下”,且市场份额逐渐相当。而从单个板块成交金额的变化来看,奥北别墅区相对更为稳定。其中,中央别墅区的成交金额由上月12.25亿元下滑至本月的6.73亿元,下降幅度为45%,市场占比则达到26%;奥北别墅区成交金额则由上月6.33亿元下滑至6.13亿元,下降幅度为3%,市场占比达24%;城南别墅区的成交金额则由上月6.27亿元下滑至4.51亿元,下降幅度为28%,市场占比为18%。

从成交面积的区域分布来看,与成交套数所占的份额基本一致,居主力的仍为奥北别墅区、中央别墅区和城南别墅区,其所占市场份额分别为25%、23%和17%。

本月别墅成交均价持续下滑,创下半年来最低,而从各别墅区的成交均价来看,与上月相当,本月成交均价最高的两个板块依然是西山别墅区东部泛CBD别墅区,分别为36413元/平米和30938元/平米。和上月相比,除了中央别墅区、潮白河别墅区、西山别墅区和燕西别墅区外,其余几个别墅区的成交均价都不出现了不同程度的下降,其中价格涨幅最大的为西山别墅区,均价上涨幅度达到15.3%,而降幅最大的则是昌平八达岭别墅区,其成交均价的下降幅度达到9.2%。

高端别墅成交依旧处于低位

与11月份相比,12月高端别墅市场成交量基本稳定,依然处于低位。成交均价超过4万元/平米的项目本月有5个,除了润泽庄园墅郡成交5套、老牌项目康城成交4套以外,其余均在两套以下,共计成交别墅13套,与上月相当。

从成交均价来看,本月高端别墅的成交均价继续缓慢回涨4%,达到51419元/平米。其中,成交均价最高的仍然为丽宫,其成交均价为69833元/平米;新晋项目燕西台则以56049元/平米的价格居于第二位。

2012年1-12月北京均价4万元/平米以上别墅销售状况表

相关链接:12月北京别墅成交TOP10

是中国互联网新闻中心·中国网旗下地产频道,是国内官方、权威、专业的国家重点新闻网站。

中国网地产